Program WinPro omogoča vnašanje prejetih računov. Prejete račune vnašamo z namenom, da evidentiramo obveznosti do dobaviteljev, razvrščamo stroške poslovanja po vrsti stroškov in stroškovnih mestih in evidentiramo vstopni ddv. Nadalje so nam prejeti računi osnova za obračun vhodnega ddv in izdelavo obračuna za ddv. Iz prejetih računov izdelujemo plačilne naloge in jih izvažamo v bančne programe za izvrševanje plačil. Na podlagi vhodnih računov lahko izpisujemo razne analize po vrstah stroškov, po dobaviteljih, po blagu, po vozilih...

Do menija za vnos vhodnega računa pridemo po naslednji poti: Finance in knjigovodstvo -> Ddv -> Vhodni računi

Slika: Pot do okna za vnašanje vhodnih računov

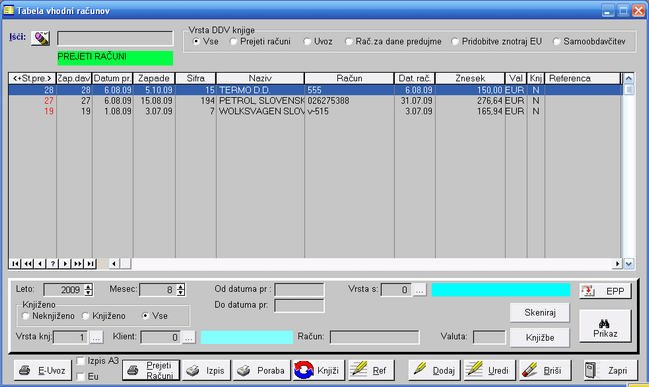

Odpre se okno Tabela vhodnih računov s prikazom podatkov za tekoči mesec.

Slika: Tabela vhodnih računov

Opis gumbov glavnega okna vhodnih računov:

•Prejeti račun pričnemo vnašati z gumbom Dodaj

![]()

•Uredi

![]() ; popravljanje podatkov v že obstoječem zapisu

; popravljanje podatkov v že obstoječem zapisu

•Briši

![]() ; brisanje izbranega zapisa; brisanje moramo potrditi

; brisanje izbranega zapisa; brisanje moramo potrditi

•Ref

![]() ; možnost vpisa reference / veze prejetega računa z izdanim računom

; možnost vpisa reference / veze prejetega računa z izdanim računom

•Knjiži

![]() ;knjiženje računa / skupine računov v saldakonte/gk

;knjiženje računa / skupine računov v saldakonte/gk

•Poraba

![]() ; izpis količine nabavljenega goriva za povrnitev trošarine

; izpis količine nabavljenega goriva za povrnitev trošarine

•Izpis

![]() ;izpisovanje podatkov o prejetih računih po različnih kriterijih

;izpisovanje podatkov o prejetih računih po različnih kriterijih

•Prejeti računi

![]() ;izpis davčne knjige prejetih računov za določeno obdobje

;izpis davčne knjige prejetih računov za določeno obdobje

•EPP

![]() ; gumb za elektronski uvoz prejetega računa

; gumb za elektronski uvoz prejetega računa

•Skeniraj

![]() ;možnost skeniranja dokumenta

;možnost skeniranja dokumenta

•Knjižbe

![]() ;pregled knjižb v saldakontih za izbran zapis

;pregled knjižb v saldakontih za izbran zapis

•Prikaz

; gumb za prikaz zapisov po kriterijih, ki so opredeljeni levo od tega gumba

; gumb za prikaz zapisov po kriterijih, ki so opredeljeni levo od tega gumba

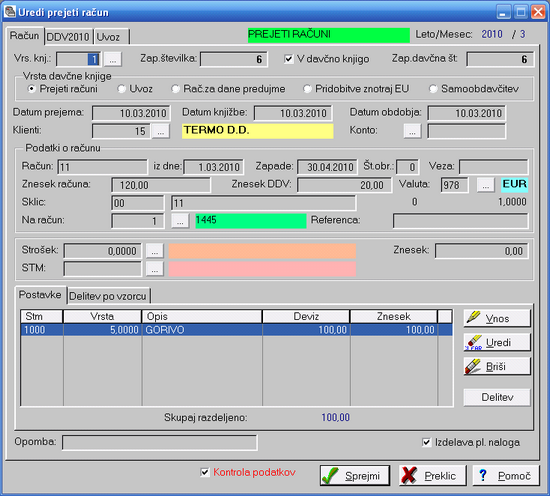

Dodajanje / Urejanje prejetega računa

Vnosna maska se odpre pri izbiri gumba "Dodaj" ali "Uredi". Omogoča nam vnašanje ali popravljanje podatkov:

List "Račun"

Slika: Maska za dodajanje / urejanje prejetega računa – List 'Račun'

•Leto/Mesec; iz datuma prejema - datum obdobja

•Vrsta davčne knjige; prejeti računi so lahko organizirani v več davčnih knjig

•Zap. števika; zaporedna številka knjiženja

•V davčno knjigo; ali gre račun v davčno knjigo da/ne

•Zap. davčna Št.; številka v davčni knjigi

•Vrsta davčne knjige;

oPrejeti računi;

oUvoz;

oPrejeti predujmi;

oPridobitve znotraj EU

oSamoobdavčitev

•Datum prejema; datum prejema knjigovodske listine

•Datum knjižbe; datum knjženja

•Datum obdobja; datum obdobja knjiženja

•Klient; šifra klienta iz seznama klientov

•Račun; številka knjigovodske listine

•iz dne; datum knjigovodske listine

•Zapade; datum zapadlosti knjigovodske listine

•Št.obr.; število obrokov za obveznost po računu

•Veza; številka original dokumenta v primeru dobropisa

•Znesek računa; znesek računa

•Znesek DDV; znesek davka

•Valuta; valuta zneska na računu

•Sklic; sklic na plačilnem nalogu (virmanu) - prepiše se z računa;

•Na račun; šifra računa za nakazilo iz šifranta računov

•Referenca; številka izdanega računa, ki se nanaša na vhodni račun

•Seznam razdelitve stroškov; stroške kategoriziramo na vrste stroškov preko vnosne maske "Vnos postavk za račun"

oVnos; vnos novega stroška v seznam

oUredi; pregled ali spreminjanje podatkov izbranega zapisa v seznamu

oBriši; brisanje izbranega stroška iz seznama

oSkupaj razdeljeno; vsota zneskov v seznamu

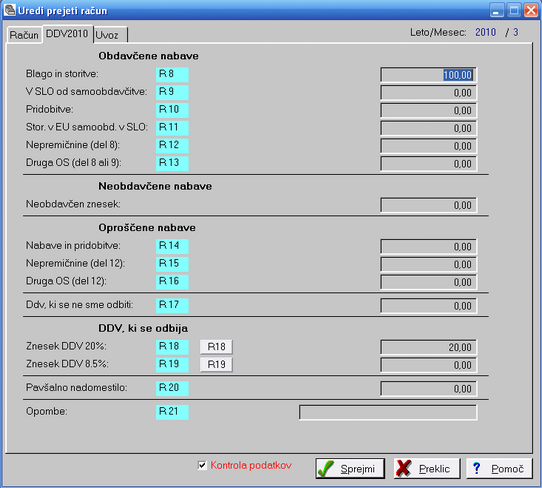

List "DDV2010"

Slika: Maska za dodajanje / urejanje prejetega računa – List 'DDV2008'

Obdavčene nabave

•Blago in storitve; vrednost računa brez DDV

•V Slo od samoobdavčitve; znesek brez ddv od samoobdavčitev v slo

•Pridobitve; vrednost pridobitev iz eu

•Stor.v EU samoobd.v Slo; storitev v eu, znesek brez ddv od samoobdavčitev v slo

•Nepremičnine (del 8); podatek o znesku nakupa nepremičnine

•Druga OS (del 8 ali 9); znesek nabavne vrednosti drugih osnovnih sredstev

Neobdavčene nabave

•Neobdavčen znesek; vrednost neobdavčenih nabav

Oproščene nabave

•Nabava in pridobitve;vrednost oproščenih nabav na domačem trgu, oproščenih pridobitev znotraj skupnosti in vrednosti uvoza, ki je oproščen plačila ddv

•Nepremičnine (del 12):vpisuje se nabavna vrednost (oproščena) nepremičnin

•Druga OS (del 12); vpisuje se nabavna vrednost drugih osnovnih sredstev

Ddv ki se ne sme odbiti; znesek vstopnega DDV, ki se ne sme odbiti

DDV, ki se odbija

•Znesek DDV 20%; znesek DDV, obračunan po višji stopnji od nabav na domačem trgu, pridobitev iz drugih članic ter od uvoza, pri katerih ima davčni zavezanec pravico do odbitka

•Znesek DDV 8.5%; znesek DDV, obračunan po nižji stopnji od nabav na domačem trgu, pridobitev iz drugih članic ter od uvoza, pri katerih ima davčni zavezanec pravico do odbitka

Pavšalno nadomestilo; vpisuje se znesek odbitka od pavšalnega nadomestila v višini 4%od skupne vrednosti

Dodana polja EU

•Tristrane dobave EU;

•Se ne sme odbiti 8,5%EU;

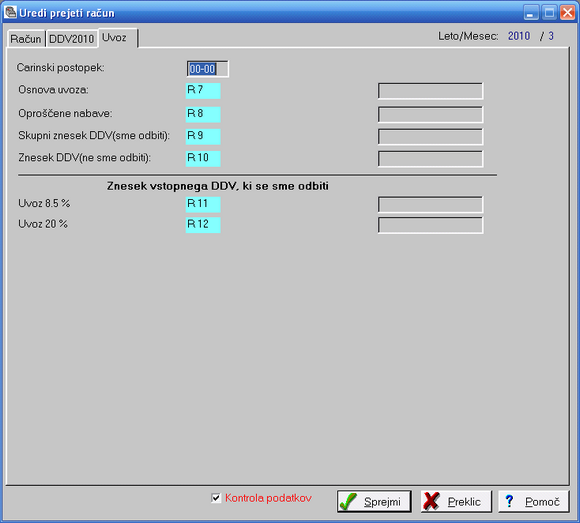

List 'Uvoz'

Slika: Maska za dodajanje / urejanje prejetega računa – List 'Uvoz'

Slika: Maska za dodajanje / urejanje prejetega računa – List 'Uvoz'

•Carinski postopek; 4 mestna številka carinskega postopka

•Osnova uvoza; (R7 - rubrika 7) znesek za osnovo računanja davka

•Oproščene nabave; (R8 - rubrika 8) znesek, ki je oproščen dajatev pri uvozu

•Skupni znesek DDV(sme odbiti); (R9 - rubrika 9) skupni znesek davka, ki se sme odbiti

•Znesek DDV(ne sme odbitit); (R10 - rubrika 10) skupni znesek davka, ki se ne sme odbiti

Znesek vstopnega DDV, ki se sme odbiti

•Uvoz 8.5%; (R11 - rubrika 11) znesek davka po nižji davčni stopnji

•Uvoz 20%; (R12 - rubrika 12) znesek davka po višji davčni stopnji

Splošno

•Kontrola podatkov; podatki morajo zadoščati pogoju:: Znesek z DDV = Znesek DDV + Skupaj razdeljen znesek stroška

•Sprejmi; potrdimo vnos ali spremembe zapisa in zapremo okno

•Preklic; razveljavimo spremembe ali vnos in zapremo okno

•Pomoč; odpremo okno s pomočjo o tem vnosnem oknu